👤 著者プロフィール:マネー・ナビゲーター 麗華(レイカ)

1級ファイナンシャル・プランニング技能士(FP1級)。延べ3,000人以上の投資未経験者に家計改善を指導。楽天経済圏を使い倒し、自身も年間20万ポイントを安定運用中。「1ポイントを大切にする心」に寄り添い、難しいお金の話を日常の言葉に翻訳して伝えます。

「楽天ペイで支払いをしたときに、ふと目に入った『ポイント利息』のバナー。預けるだけで増えるなんて書いてあるけれど、なんだか怪しい……。もし大切に貯めたポイントが減ってしまったらどうしよう?」

スマホの画面を見つめながら、そんなふうに迷ってスルーしてしまった経験はありませんか?

こんにちは、FPの麗華です。実は私も、数年前にこのサービスが始まったときは「そんなにうまい話があるのかな?」と少し疑っていました。でも、仕組みを徹底的に調べて自分でも試してみた結果、今では「通常ポイントを持っているなら、ここに入れない理由がない」と断言できます。

「利息」という言葉を聞くと身構えてしまいますが、楽天ポイント利息は投資ではなく、もっとシンプルに「ポイントの置き場所を変えるだけ」の習慣です。銀行に眠らせておくより10倍も効率的だと気づいたとき、景色が変わりますよ。ミキさんのその不安を、今日で安心に変えていきましょう。

楽天ポイント利息とは?「投資」とは違う3つの安心ポイント

「ポイントが増える」と聞くと、株やビットコインのように「価格が下がって損をするのでは?」と不安になるかもしれませんね。しかし、楽天ポイント利息と、楽天証券などが提供する「ポイント運用」は、全くの別物です。

楽天ポイント利息が、投資アレルギーのある方でも安心して使える理由は、主に3つあります。

- 元本割れのリスクが「ゼロ」:預けたポイントが減ることは100%ありません。楽天ポイント利息は、楽天PointClubが提供する「疑似的な利息体験」であり、市場の変動でポイントが削られる仕組みではないからです。

- 証券口座が不要:面倒な書類作成や審査は一切なし。楽天PointClubのアプリやWebサイトから、最短数タップで始められます。

- いつでも1ポイント単位で引き出せる:預けたポイントは、引き出せばすぐに「通常ポイント」としてお買い物に使えます。24時間365日、タイムラグなしで動かせる究極の流動性が魅力です。

✍️ 専門家の経験からの一言アドバイス

【結論】: 「投資」という言葉に抵抗がある人ほど、まずはこの「利息」から始めてください。

なぜなら、このサービスはリスクを取らずに「資産が増える感覚」を養うのに最適だからです。多くの人が「増える=減るリスクがある」と思い込み、せっかくの増やすチャンスを逃しがち。まずは「減らない」という安心感を得ることが、賢いポイ活への第一歩になります。

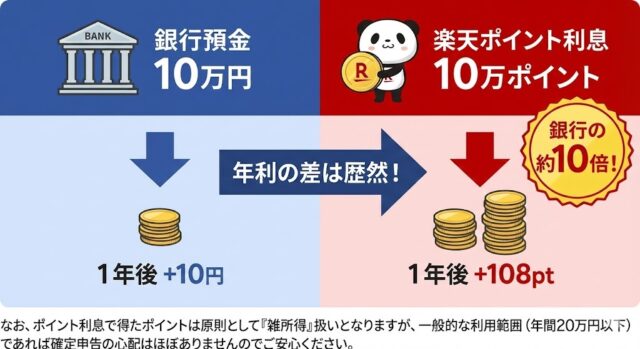

【比較】銀行に預けるより10倍お得?利率と増え方のシミュレーション

「でも、たかだかポイントでしょ?」と思うかもしれません。しかし、その還元率は今の日本の銀行預金とは比べものにならないほど高いのです。

楽天ポイント利息の利率は、年利0.108%(月利0.009%)に設定されています。これだけ聞くとピンとこないかもしれませんが、大手銀行の普通預金金利と比較してみましょう。

📊 比較表:銀行普通預金 vs 楽天ポイント利息

| 比較項目 | 大手銀行 普通預金 | 楽天ポイント利息 |

|---|---|---|

| 年利(目安) | 約 0.01% 〜 0.02% | 約 0.108% |

| 利息の差 | 標準 | 銀行の約 5 〜 10 倍 |

| 引き出しやすさ | ATM等 | アプリで即時 |

| リスク | ほぼなし | ゼロ(元本保証) |

なお、ポイント利息で得たポイントは原則として『雑所得』扱いとなりますが、一般的な利用範囲(年間20万円以下)であれば確定申告の心配はほぼありませんのでご安心ください。

失敗しないための全手順!通常ポイントを「働かせる」ための注意点

楽天ポイント利息を始めるのは簡単ですが、一つだけ絶対に知っておかなければならない「落とし穴」があります。それは、「通常ポイント」と「期間限定ポイント」の関係性です。

楽天ポイントには2種類ありますが、利息の対象になるのは「通常ポイント」のみです。お買い物マラソンなどで手に入れた「期間限定ポイント」は、利息に回すことができません。ここを混同して「設定できない!」と諦めてしまう方が非常に多いので注意してください。

【開始ステップ】

- PointClubアプリを開く:「ポイント利息」のアイコンをタップ。

- 「追加する」を選択:100ポイント以上から1ポイント単位で預け入れ可能。

- あとは放置するだけ:毎月末の残高に対して利息が計算され、翌月5日に付与されます。(例:3月末の残高に対する利息は、4月5日に付与されます)

✍️ 専門家の経験からの一言アドバイス

【結論】: 最初に追加する際は、最低でも「100ポイント」以上を意識してください。

なぜなら、利息は1ポイント単位で付与されるため、預けているポイントが少なすぎると、月ごとの利息が1ポイント未満(切り捨て)になってしまうからです。まずは100ポイント、できれば数千ポイントをまとめて移動させるのが、増える実感を早く得るコツです。

どっちが正解?「ポイント運用」や「ビットコイン運用」との決定的な違い

楽天には他にも「ポイントを増やす」サービスがあります。ミキさんのように「損をしたくない」という方は、以下の違いをしっかり理解しておきましょう。

楽天ポイント利息と楽天証券の「ポイント運用」は、リターンの大きさとリスクの有無という軸で使い分けるべき補完関係にあります。

- 楽天ポイント利息:利率は固定。減るリスクはゼロ。銀行預金の代わり。

- ポイント運用:株価に合わせてポイントが増減。減ることもある。

- ビットコイン運用:値動きが非常に激しい。宝くじ感覚。

| サービス名 | リスク | おすすめの人 |

|---|---|---|

| ポイント利息 | なし(ゼロ) | 絶対に減らしたくない人 |

| ポイント運用 | あり(中) | 投資を疑似体験したい人 |

ミキさんのように「まずは安全に始めたい」という方は、まず「利息」に通常ポイントを全額入れ、溢れた分だけを「運用」に回すというステップが、精神衛生上もっとも賢い選択です。

まとめ:1ポイントを笑うものは1ポイントに泣く

「月数ポイント増えるだけなら、やらなくても同じかな……」そう思う気持ちもわかります。でも、私たちが毎日コツコツと安いスーパーを探したり、ポイントUPの日を狙ってお買い物をしたりするのは、その「数ポイント」を大切にしているからですよね。

楽天ポイント利息は、あなたが寝ている間も、家事をしている間も、あなたに代わってポイントが働いてくれる仕組みです。

- リスクはゼロ。銀行の10倍増える。

- 通常ポイントを100pt以上「追加」するだけ。

- 迷っている間にも、本来もらえるはずの利息は逃げていきます。

複利の効果は、時間が長ければ長いほど大きくなります。今、この瞬間にアプリを開いて設定を終えてしまいましょう。来月の5日、あなたのポイント履歴に「利息」という嬉しい通知が届くのを楽しみに待っていてくださいね!

[主要参考文献]

コメント