✍️ 著者プロフィール

資産 守(しさん まもる)

社会保険労務士 / 確定拠出年金相談員。

延べ1,000人以上のシニア層へ年金相談を実施してきた定年後キャリア設計の専門家。

「制度は複雑ですが、正しく知ればあなたの味方になります」をモットーに、再雇用時の社会保険・年金最適化のアドバイスを行う。

【監修協力】

本記事は厚生労働省の令和6年度年金額改定および日本年金機構の最新の支給停止基準に基づき、専門家が内容を確認しています。

「会社から再雇用を提示されたけれど、同僚から『稼ぎすぎると年金がカットされるぞ』と聞いて返事に迷っている……」

「せっかく働いても、年金が減らされて結局『働き損』になるのではないか?」

今、この記事を読んでいる佐藤さんのように、定年後のセカンドキャリアを前にして不安を感じている方は少なくありません。

特に60代前半の方にとって、年金と給与のバランスは生活設計の要です。

結論から申し上げましょう。

2024年(令和6年)現在のルールでは、多くの方が想像している以上に「働いても大丈夫」な設計になっています。

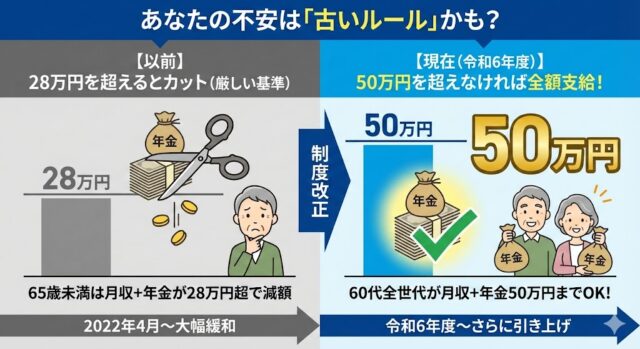

かつての「28万円でカット」という厳しい時代は終わり、現在は「50万円」という高い基準に緩和されました。

特に、令和6年度から適用されている支給停止基準額50万円という最新ルールを正しく知れば、その安心感がわかるはずです。

この記事では、佐藤さんのような再雇用者が直面する「在職老齢年金」の仕組みを、ボーナスを含めた正確な計算手順とともに解説します。

噂に振り回されるのは今日で終わりにして、納得感のある選択をするための第一歩を踏み出しましょう。

なぜ「年金がカットされる」と騒がれるのか?在職老齢年金の最新50万円ルールを正しく理解する

定年退職が近づくと、決まって「働きすぎると年金が没収される」という噂が耳に入ってきます。

佐藤さんがこれほどまでに不安を感じるのには、実はもっともな理由があります。

かつて、65歳未満の方が働きながら年金を受け取る際の支給停止基準は、月収と年金の合計が「28万円」を超えた場合と非常に厳しく設定されていました。

この旧28万円ルールの記憶が強烈に残っているため、多くのシニア世代の頭の中に「働くと損をする」というイメージが定着してしまったのです。

しかし、2022年4月の法改正により、60代前半の基準も65歳以上と同じ基準に統一されました。

さらに、賃金や物価の変動に合わせて基準額は毎年見直されており、令和6年度(2024年4月〜)は「50万円」へと引き上げられています。

つまり、現在の在職老齢年金制度において、年金がカットされるのは「給与(賞与込みの月換算)と年金の合計が50万円を超えた場合」のみです。

また、多くの方が誤解している重要な事実があります。

それは、支給停止(カット)の対象となるのは「老齢厚生年金」だけであるという点です。

自営業時代などの国民年金分である老齢基礎年金は、いくら稼いでも1円も減額されることなく、全額を受け取ることができます。

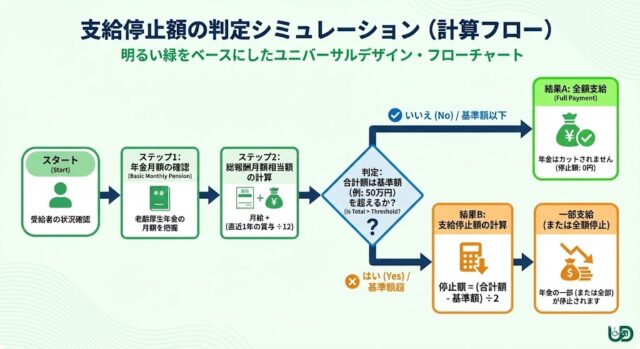

【実践】あなたの停止額はいくら?ボーナスを含めた「3ステップ計算術」

では、佐藤さんの今の状況が「50万円の壁」に該当するかどうか、実際に計算してみましょう。

ポイントは、毎月の給与だけでなく「ボーナス(賞与)」を正しく含めることです。

以下の3ステップに沿って、お手元の資料を確認してみてください。

ステップ1:自分の「基本月額」を把握する

まず、1ヶ月あたりの年金額である基本月額を確認します。

これは、老齢厚生年金(報酬比例部分と経過的加算の合計)の年額を12で割った数字です。

具体的には、お手元の『ねんきん定期便』の「老齢厚生年金」の欄に記載されている金額を確認してください。

※加給年金などの家族手当分は計算に含まれません。

ステップ2:自分の「総報酬月額相当額」を計算する

ここが最も間違いやすいポイントです。

在職老齢年金の判定には、以下の合計額を使用します。

- 標準報酬月額:会社から支払われる毎月の基本給や諸手当(残業代を含む)の額。

- 賞与(ボーナス)の月割:直近1年間のボーナス合計を12分割した額。

この「標準報酬月額」と「賞与の月割額」の2つを足したものが、あなたの実効的な月収(総報酬月額相当額)となります。

ステップ3:50万円と比較して停止額を出す

「基本月額」と「総報酬月額相当額」を足して、50万円以下であれば年金は全額支給されます。

もし50万円を超えた場合は、以下の計算式でカットされる月額が決まります。

支給停止額(月額) = (基本月額 + 総報酬月額相当額 – 50万円) ÷ 2

(例:合計が54万円なら、超えた4万円の半分である2万円が支給停止になります)

「年金カット=損」は勘違い?働き続けた方が得になる3つの理由

計算の結果、「数万円カットされる」とわかった佐藤さんは、ガッカリされるかもしれません。

しかし、専門家の視点から見れば、年金が一部カットされる状況は必ずしも「損」ではありません。

むしろ、働き続けた方が生涯所得において得になるケースがほとんどです。

1. 世帯の総収入(手取り)は必ず増える

カットされるのは「50万円を超えた分の半分」だけです。

つまり、給与が1万円増えても年金が減るのは5,000円。

残りの5,000円分は、確実に世帯の総収入としてプラスになります。

2. 将来もらえる年金額が増える(在職定時改定)

働きながら厚生年金保険料を払い続けることで、佐藤さんの将来の年金額は毎年増えていきます。

これを在職定時改定と呼びます。「今のカット」は「将来の積み立て」でもあるのです。

3. 健康保険や雇用保険の恩恵

会社で厚生年金に加入して働くことは、健康保険料の会社折半や、失業保険の受給権確保にもつながります。

これはパートで扶養を外れて働く場合には得られない、大きな経済的メリットです。

| 比較項目 | 就業調整(抑制) | フルタイム再雇用 |

|---|---|---|

| 毎月の手取り合計 | 少ない | 多い |

| 将来の年金額 | 増えない | 増え続ける |

| 精神的安心感 | 損をしない感覚 | 将来の蓄えが増える |

✍️ 専門家の経験からの一言アドバイス

【結論】:「年金が1円でも減るなら働かない」という選択は、令和の時代には最も避けるべき「働き損」です。

なぜなら、年金カットの基準が50万円まで緩和された点は多くの人が見落としがちで、年金が止まるほど稼げるということは、それだけ高い報酬を得ているという「成功の証」だからです。

働けるうちにしっかり稼ぎ、将来の年金を厚くする方が、長い老後に対する最強の備えになります。

在職老齢年金のよくある疑問(FAQ)

Q:iDeCoや個人年金を受け取ると、在職老齢年金に影響しますか?

A:一切影響しません。 対象は「公的年金(老齢厚生年金)」だけです。自分自身で積み立てた資産はいくら受け取ってもカットの判定には含まれません。

Q:残業代が多い月だけ、急に年金が止まることはありますか?

A:いいえ。 判定に使われる「標準報酬月額」は原則として1年間固定されます。一時的な残業増ですぐに年金が止まることはありません。

まとめ:数字で納得して、前向きな再雇用ライフを

在職老齢年金の「50万円ルール」を正しく理解すれば、佐藤さんの不安の多くは解消されるはずです。

- 老齢基礎年金はカットされない。

- 給与と年金の合計が50万円以内なら全額もらえる。

- もしカットされても、トータルの手残りは必ず増える。

まずは、お手元に『ねんきん定期便』を用意して、本記事のステップ2にある計算式にご自身の数字を当てはめてみてください。

(紛失した場合は『ねんきんネット』でも即時確認可能です)

そして現在の給与明細を用意して、将来のシミュレーションをしてみましょう。

もし不安な場合は、一人で悩まずに最寄りの年金事務所や『ねんきんダイヤル』、または社会保険労務士などの専門家へ相談することをお勧めします。

数字を可視化できれば、きっと納得感を持って新しいキャリアのスタートラインに立てるはずです。

[参考文献リスト]

- 在職老齢年金の計算方法 – 日本年金機構

- 令和6年度の年金額改定について – 厚生労働省

- 働きながら年金を受給する際の注意点 – 生命保険文化センター

コメント